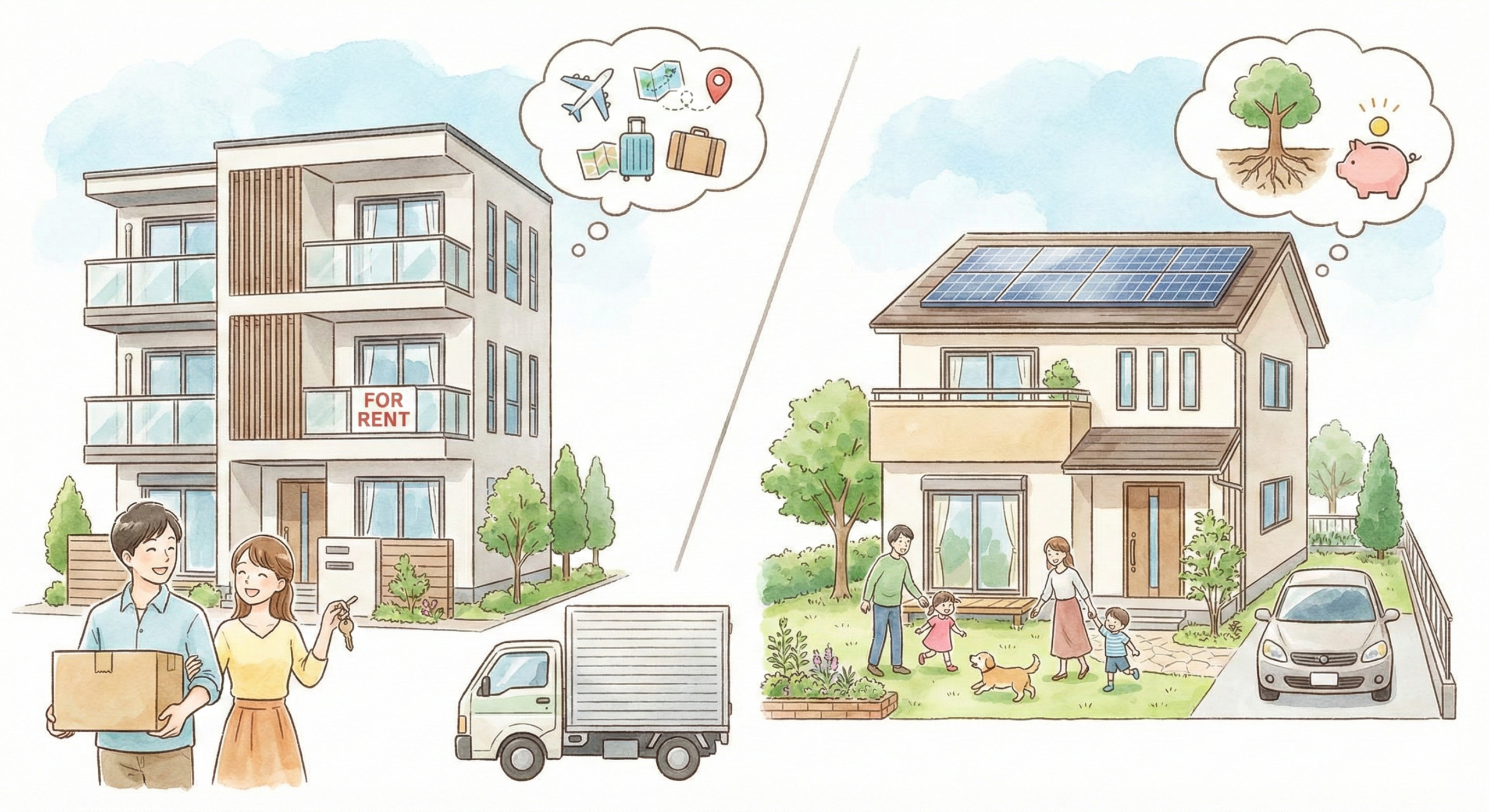

「家を買うべきか、一生賃貸で過ごすべきか」

これは人生における最大の選択の一つであり、多くの人が悩み続ける永遠のテーマです。

インターネット上には「持ち家が資産になるからお得」「身軽な賃貸こそ最強」といった様々な意見が溢れていますが、結論から申し上げますと、「金銭的な損得だけで正解を決めるのは難しい」のが現実です。

なぜなら、金利の変動、地価の推移、そして何より「あなたの生き方」によって、どちらが正解かは変化するからです。

この記事では、感情論ではなく「コスト」「リスク」「ライフスタイル」の3つの視点から、賃貸と持ち家の違いを徹底比較し、あなたにとっての最適解を見つけるお手伝いをします。

1. 【コスト比較】50年間の総支払額に大差はない?

よく「家賃を払い続けるのはもったいない」と言われますが、実は50年という長いスパンでシミュレーションすると、賃貸と持ち家の総支払額(トータルコスト)には意外と大きな差が出ないケースが多いです。

それぞれの「見えにくいコスト」を確認してみましょう。

🏠 持ち家にかかるコスト

- 初期費用: 頭金、諸費用(物件価格の5〜10%)

- 税金: 固定資産税、都市計画税(毎年発生)

- 維持費: 修繕積立金(マンション)、外壁塗装や設備交換(戸建)

- 金利: ローン金利分

🔑 賃貸にかかるコスト

- 初期費用: 敷金、礼金、仲介手数料

- 更新料: 2年に1度など(地域による)

- 引越し費用: ライフスタイルの変化に合わせて移動するコスト

- 高齢期の家賃: 年金生活になっても支払いが続く

結論:

持ち家は「維持費」がかかり、賃貸は「終わらない家賃」がかかります。これらをトータルすると、数字上の差は数百万〜1000万円程度に収まることが多く、物件選びや住み方次第でどちらにも転びます。

2. 【メリット・デメリット】表で比較

コスト以外の部分、つまり「暮らしの質」や「自由度」の違いを整理しました。

| 特徴 | 持ち家(購入) | 賃貸 |

|---|---|---|

| 最大の メリット |

「資産」と「住環境の質」 完済後は資産になり、設備グレードが高い。 |

「気楽さ」と「流動性」 嫌ならすぐ引っ越せる。借金を背負わない。 |

| 住まいの 自由度 |

◎ リフォームやDIYが自由。 ペット飼育もしやすい。 |

△ 壁に釘一本打つのも制限あり。 間取り変更は不可。 |

| 移動の 自由度 |

× 簡単に引っ越せない。 転勤時は貸し出し等の検討が必要。 |

◎ 転勤、転職、近隣トラブルがあってもすぐに移動可能。 |

| 老後の リスク |

建物の老朽化、修繕費の負担。 「住む場所」がある安心感。 |

家賃を払い続ける負担。 高齢者の入居審査の厳しさ。 |

3. あなたはどっち派?タイプ別診断

どちらを選ぶべきかは、あなたの「価値観」と「将来設計」によります。以下のどちらに当てはまる項目が多いでしょうか?

【持ち家】が向いている人

- 「自分の城」を持ちたい: 好みの内装にしたい、庭が欲しい。

- 老後の安心が第一: 高齢になってからの家賃支払いが不安。

- 家族のために定住したい: 子供の学区を変えたくない。

- 社会的信用がある: ローン審査に通り、低金利の恩恵を受けられる。

【賃貸】が向いている人

- 自由を愛する: 転勤が多い、収入変動の可能性がある。

- 借金が嫌い: 長期ローンへの精神的プレッシャーが苦手。

- 家族構成が未定: 結婚や子供の人数で必要な広さが変わる。

- 投資運用が得意: 頭金を家に使うより投資で増やしたい。

4. 盲点になりがちな「資産価値」の視点

持ち家派の最大の強みは「資産になる」ことですが、これは「売れる家を買った場合」に限ります。

- 都心・駅近のマンション: 資産価値が落ちにくく、インフレ対策にもなる「住める投資」。

- 郊外・バス便の戸建て: 20年で建物価値がほぼゼロになり、売るに売れないリスクも。

持ち家を選ぶなら、「一生住むから売れなくていい」ではなく、「万が一の時に貸せるか、売れるか」という視点を持つことが、最大のリスクヘッジになります。

コメント